В 2008 году дочери, студентке факультета журналистики, нужен был опыт и публикации. Я предложила ей тему, и вот в марте 2008 вышла её статья в журнале «Финанс», на основе книжки Banker to the Poor, «Банкир для бедных». Публикую этот материал с небольшими моими дополнениями, основанными на опыте в Фонде поддержки малого бизнеса ЕБРР, где я работала с конца 90х до 2005.

В 2008 году дочери, студентке факультета журналистики, нужен был опыт и публикации. Я предложила ей тему, и вот в марте 2008 вышла её статья в журнале «Финанс», на основе книжки Banker to the Poor, «Банкир для бедных». Публикую этот материал с небольшими моими дополнениями, основанными на опыте в Фонде поддержки малого бизнеса ЕБРР, где я работала с конца 90х до 2005.

«Мне нужно было сделать что-то со своим чувством вины. Всё началось с нескольких человек, объединившихся, чтобы продать плоды своего труда. Они взяли кредит, и кредит помог им выжить.» М.Юнус -лауреат Нобелевской премии мира 2006 года, за создание системы микрофинансирования

Сбербанк намерен перенять всемирно известный опыт банка «Грамин» из Бангладеш. Однако возникают сомнения, что система выдачи 100-200 долларовых кредитов реализуема в России.

Кто бы мог предположить такое развитие событий, когда микрофинансирование только появилось? Но времена меняются: сегодня это целый комплекс финансовых услуг для беднейших экономически активных слоев населения. Наиболее известная из них – микрокредит, хотя наряду с ним существуют также различные виды вкладов, страхование и т.д.

История

Первым специализированным микрофинансовым банком стал бангладешский банк «Грамин» (в переводе с бенгальского «сельский»). Он был основан в 1983 году университетским профессором экономики Мохаммедом Юнусом. Сегодня этого человека называют «отцом мирового микрофинансирования», но 30 лет назад, когда Юнус только начинал свою деятельность по созданию банка, к нему относились скептически и видели в его инициативах только благотворительность, которая не может приносить прибыль.

В 1974 году молодой профессор Мохаммед Юнус, окончивший университет в США, приехал преподавать экономику в родной Бангладеш. Тогда же сильные наводнения затопили посевы риса и привели к массовому голоду на севере страны. В города пришли сотни несчастных истощенных людей из отдалённых районов. Никакие меры, принятые правительством, не помогали: голодающих становилось слишком много. «Я был преподавателем, влюблённым в элегантные экономические теории, и стремился передать своим студентам знания, которые могли бы помочь исцелить социальные проблемы всех типов. Но в 1974 году начал бояться собственных знаний. К чему нужны эти теории, если люди умирали от истощения на тротуаре напротив здания, где я читал лекции?

Идея

Экономист поговорил с неимущей деревенской женщиной, которая делала бамбуковые стулья. Для производства она каждую неделю покупала необработанный материал. Деньги на покупку (5 така=0.22 доллара=55 руб., март 2008) приходилось занимать у посредников, которым она и продавала свой товар по цене чуть большей, чем стоимость бамбука. Таким образом, доход от тяжёлой работы был ничтожный (около 2 центов), и его хватало только на то, чтобы не умереть с голоду. И так продолжалось годами. Женщина ходила по замкнутому кругу нищеты просто потому, что у неё не было 5 така, чтобы купить сырьё для производства! В её проблеме Мохаммед Юнус увидел проблему всех беднейших людей: они не были ни ленивыми, ни глупыми, просто в стране отсутствовала финансовая организация, помогающая им реализовывать свой экономический потенциал. В отсутствие кредитного рынка для беднейших людей поставщиками финансовых услуг стали местные ростовщики.

Самым простым способом очистки совести для Юнуса могло бы стать подаяние величиной в 5 така, но он решил изменить ситуацию в корне и стал работать над созданием банка «Грамин». Первый кредит всё же был выдан из собственного кармана — $27 на 42 человек. Затем он обратился в местный банк, где получил официальную ссуду $300, за каждый кредит из этой суммы он отвечал. Ключевым моментом на начальном этапе развития «Грамина» стала встреча Юнуса с членом правления Сельскохозяйственного банка Бангладеш. Этот человек воодушевился идеей Юнуса и сделал «Грамин» отделением своего банка, лишь формально зависимым от главного офиса. Потом с помощью управляющего Центрального банка Бангладеш на базе других госбанков были созданы новые отделения «Грамина». Шаг за шагом «Грамин» получил независимость. Сейчас совладельцами банка на 50% являются его заёмщики. «Я никогда не предполагал, что моя программа микрокредитования станет базой для общенационального «банка для бедных», обслуживающего 2, 5 миллиона человек, и что её адаптируют более ста стран на пяти континентах. Я лишь пытался облегчить своё чувство вины и удовлетворить своё желание быть полезным. Всё началось с нескольких человек, они взяли кредит, кредит помог им выжить.» В 2006 году Мохаммед Юнус получил Нобелевскую премию мира за создание системы микрофинансирования.

Долой залоги

Юнус подверг сомнению основополагающий банковский принцип – обеспечение кредита. И это сработало! 98% первой партии кредитов, выданных банком, было возвращено. Высокий возврат обеспечила альтернатива залогу – групповое кредитование. Суммы выдаются заёмщикам при условии образования ими группы из пяти человек, в которой каждый из участников отвечает за другого. Кроме того платёжную дисциплину обеспечивает удобная схема погашения кредита: оно начинается через неделю после выдачи займа, выплаты по кредиту производятся ежеднедельно равными долями, включающими и проценты, и основной долг. Ставка при сроке выплаты в один год составляет 20%. Она не должна быть ниже рыночной, иначе под тех, кому микрокредит действительно необходим, будут маскироваться люди, способные получить традиционный банковский кредит. Именно поэтому важно чёткое орпределение целевой группы и верность этому выбору в дальнейшем. В случае банка «Грамин» это – беднейшее работающее населения, для таких людей кредит – единственный шанс вырваться из нищеты. А ранние эксперименты Мохаммеда Юнуса показали, что если нищие и более благополучные люди смешиваются, то блага достаются не тому, кому они предназначены.

Схемы микрокредитования, аналогичные программе банка «Грамин», сейчас действуют в 28 странах мира, в том числе и в развитых странах (Германия, США, Польша, Франция). Помимо микрофинансовых учреждений, эти же принципы реализовали и коммерческие банки по всему миру.

Россия 1990-х

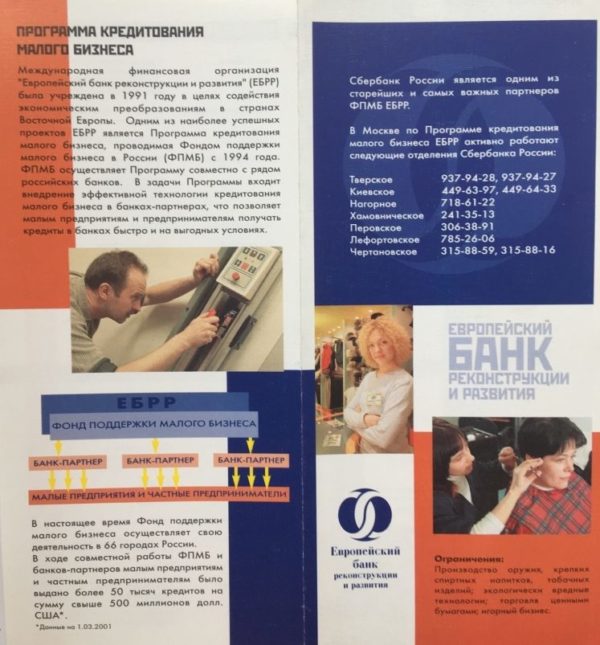

Опыт микрокредитования пригодился в России в 1990х. Полное повторение представить себе  невозможно, ведь «Грамин» вырос среди маленьких поселений с неразвитой инфраструктурой, отсутствием рабочих мест и поголовно бедным населением. В России наиболее приближенными к этим условиям были в 90-х небольшие города-«спутники» заводов. Сокращение рабочих мест было в те годы обычным явлением, и типичной была картина, когда половина населения города, оставшись без работы, уходила в «челноки» (бывшие учителя и инженеры, оставшись без заработка, привозили из других городов и ближних стран товары, которых не было, и торговали на улице), а другая половина становилась их покупателями привезённых ими товаров. «Челночество» для многих людей средством выживания и даже источником растущего благосостояния. Многие «челноки» — на Урале, в Сибири, в Тульской и Нижегородской области получали от банков кредиты, выданные по технологии международной финансовой организации Европейский банк реконструкции и развития. Успешные уличные торговцы открывали ларьки, потом магазины, многие продолжили заниматься частным предпринимательством в сфере услуг и даже основали собственное производство. В рамках сотрудничества с ЕБРР российские банки подготовили сотни специалистов-консультантов по кредитованию малых предприятий и физических лиц, «метод ЕБРР» был освоен и формализован на уровне методических пособий и внутренних процедур. Известен самый маленький кредит, выданный в 2000-е годы по технологии ЕБРР в Первоуральске – 500 рублей (17 долларов на момент выдачи). Именно такая сумма была нужна женщине-предпринимателю для закупки партии косметики известной марки с целью последующего распространения.

невозможно, ведь «Грамин» вырос среди маленьких поселений с неразвитой инфраструктурой, отсутствием рабочих мест и поголовно бедным населением. В России наиболее приближенными к этим условиям были в 90-х небольшие города-«спутники» заводов. Сокращение рабочих мест было в те годы обычным явлением, и типичной была картина, когда половина населения города, оставшись без работы, уходила в «челноки» (бывшие учителя и инженеры, оставшись без заработка, привозили из других городов и ближних стран товары, которых не было, и торговали на улице), а другая половина становилась их покупателями привезённых ими товаров. «Челночество» для многих людей средством выживания и даже источником растущего благосостояния. Многие «челноки» — на Урале, в Сибири, в Тульской и Нижегородской области получали от банков кредиты, выданные по технологии международной финансовой организации Европейский банк реконструкции и развития. Успешные уличные торговцы открывали ларьки, потом магазины, многие продолжили заниматься частным предпринимательством в сфере услуг и даже основали собственное производство. В рамках сотрудничества с ЕБРР российские банки подготовили сотни специалистов-консультантов по кредитованию малых предприятий и физических лиц, «метод ЕБРР» был освоен и формализован на уровне методических пособий и внутренних процедур. Известен самый маленький кредит, выданный в 2000-е годы по технологии ЕБРР в Первоуральске – 500 рублей (17 долларов на момент выдачи). Именно такая сумма была нужна женщине-предпринимателю для закупки партии косметики известной марки с целью последующего распространения.

Подобное трудно представить себе сегодня, особенно в благополучных крупных городах и процветающей столице. Здесь и малый бизнес не такой уж и малый, и кредиты на него соответствующие.

Но микрокредитование предпринимателей продолжается на тех рынках и в тех странах, где есть в нём потребность. Важными факторами успеха являются энтузиазм сотрудников, которые напрямую общаются с клиентами, индивидуальный подход к клиентам-предпринимателям и неизменный фокус банка или микрокредитной организации на целевой группе.

(2008)